Selon les données récentes, la saisie sur compte déclenche des frais bancaires pouvant atteindre 250 € par opération, y compris lorsque la procédure échoue. Une analyse approfondie révèle que l’ampleur du phénomène s’est installée dans la durée, avec plus de 20 millions d’actes en 2025 et une dynamique toujours vive en 2026. Pour les ménages aux revenus modestes, la mécanique est redoutable : chaque saisie crée des charges financières additionnelles qui réduisent l’argent disponible pour le loyer, l’énergie et l’alimentation, accentuant l’endettement récurrent et le risque de surendettement. La pression est d’autant plus forte que les saisies se cumulent parfois sur quelques semaines, alors que le reste à vivre s’amenuise.

Au-delà des chiffres, l’enjeu touche au fonctionnement du marché bancaire et à la protection des consommateurs. Les banques justifient ces frais par des coûts de traitement et des exigences de conformité, mais l’effet agrégé ressemble de plus en plus à un choc budgétaire pour les foyers fragiles, avec un risque d’exclusion financière pour ceux qui multiplient les impayés et les incidents. Le débat s’invite dans l’arène publique : interpellations parlementaires, plaidoyers des associations familiales, et recommandations d’experts convergent vers une révision des barèmes et des procédures. À quel point ces frais sont-ils proportionnés au service rendu ? La réponse conditionnera la stabilité financière de milliers de budgets contraints.

Frais bancaires de saisie sur compte : ampleur et chiffres à retenir

Les associations de consommateurs dressent un constat robuste : la saisie-attribution s’est banalisée, portant des frais unitaires jusqu’à 250 € et générant pour le secteur une ressource estimée à plusieurs centaines de millions d’euros. L’Unaf a documenté l’essor des actes, leurs coûts et leurs effets budgétaires, avec des comparaisons entre établissements et une méthodologie transparente. Les éléments clés et la synthèse chiffrée sont détaillés dans le communiqué publié par l’Unaf et dans son dossier d’enquête consacré aux saisies sur compte.

Le paradoxe le plus cité tient au prélèvement de frais même en cas d’échec de la mesure, ce qui interroge la proportionnalité économique du dispositif. Des reportages et témoignages, repris notamment par des médias grand public, soulignent des situations où les frais absorbent presque tout le budget disponible en fin de mois. Pour des lecteurs souhaitant une mise en perspective, un décryptage pédagogique évoque ces montants et leurs conséquences sociales dans un angle macro et microéconomique.

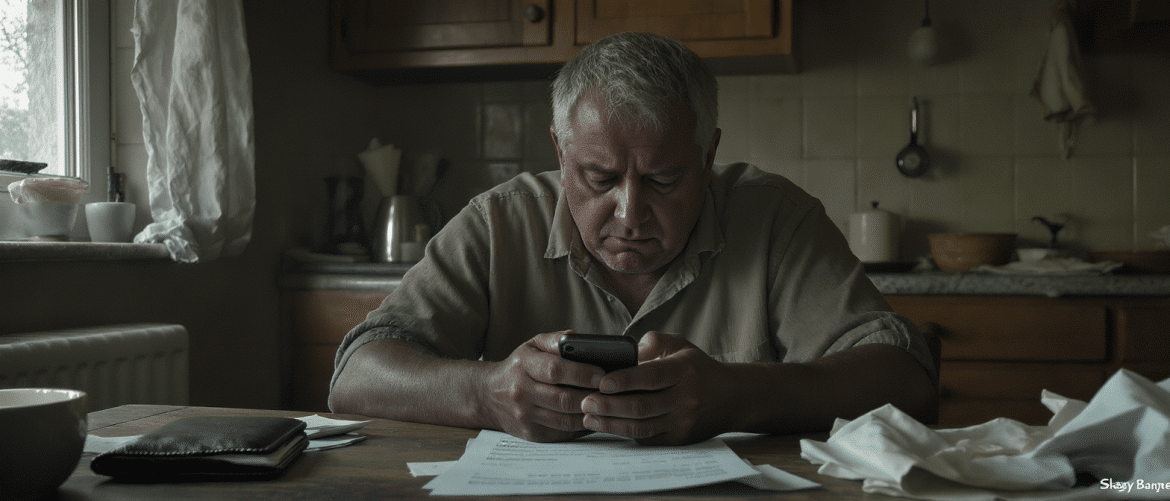

Impact pour les revenus modestes : du retard de loyer au surendettement

Dans un quartier populaire, Sophie et Karim, deux enfants, voient un mois sur trois leur compte bloqué puis ponctionné. Chaque prélèvement bancaire lié à la saisie déclenche des rejets en cascade : facture d’énergie impayée, frais d’incidents, négociation d’échéancier. À la cinquième saisie, leurs charges financières dépassent le montant initial de l’arriéré qui a déclenché la procédure, enclenchant une spirale d’endettement difficile à enrayer.

Cette trajectoire n’est pas anecdotique : des témoignages de travailleurs sociaux décrivent des ménages renonçant à des dépenses essentielles sous l’effet cumulé des frais, ce qui alimente une forme d’exclusion financière. Des analyses récentes reviennent sur ces récits et chiffrent l’ampleur du phénomène, confirmant la pression sur la gestion budgétaire des foyers fragiles ; voir par exemple ces éléments publiés par un magazine de consommateurs sur le scandale des frais de saisie. En filigrane, la question demeure : à quel seuil la protection du créancier finit-elle par déstabiliser durablement le débiteur ?

Cadre légal, pratiques bancaires et interpellations publiques

La saisie-attribution obéit à un régime précis : une décision exécutoire, l’intervention d’un commissaire de justice, puis l’exécution via la banque du débiteur. Les frais se décomposent entre coûts d’auxiliaires de justice et facturation bancaire, ce dernier poste concentrant l’essentiel des critiques. Les interrogations ont gagné la sphère institutionnelle : une question écrite au Sénat en 2026 sollicite l’avis du Gouvernement sur l’encadrement des frais et les voies pour protéger les épargnants les plus vulnérables.

Les établissements avancent trois justifications : traitement opérationnel, gestion des risques et investissement réglementaire. Toutefois, l’industrialisation et l’automatisation de ces processus laissent planer un doute sur la stricte correspondance entre coût réel et tarif appliqué. En miroir, des articles pédagogiques rappellent l’existence du solde bancaire insaisissable et de voies de recours, mais pointent des écarts de pratiques entre réseaux.

Coût de traitement ou ligne de revenus ? Débat sur la proportionnalité

En finance de détail, l’allocation des coûts communs aux activités génératrices de frais reste délicate. Certains éléments laissent penser que les barèmes de saisie ont évolué plus vite que d’autres frais unitaires, signe d’une contribution significative au produit net bancaire. Le cœur du débat tient à la proportionnalité : un forfait élevé appliqué à de petites créances peut inverser la hiérarchie entre dette d’origine et frais additionnels, avec un effet « boule de neige » sur les budgets contraints.

Ce différentiel nourrit le plaidoyer pour des plafonnements dynamiques, indexés sur le montant saisi et la répétition des actes sur une période donnée. Dans la pratique, des solutions intermédiaires existent déjà : exonération au-delà d’un certain nombre d’actes, modulation pour les clients fragiles, information renforcée avant exécution. Leur généralisation ferait baisser la facture sociale d’un dispositif indispensable à la sécurité des transactions.

Prévenir l’effet ciseaux : conseils pratiques et pistes de réforme

La marge de manœuvre existe, à condition d’agir vite et d’orchestrer les priorités. Des guides spécialisés expliquent comment contester un montant jugé disproportionné, solliciter un échéancier auprès du créancier et préserver le minimum vital. Pour un mode d’emploi opérationnel, un guide pratique de la saisie-attribution détaille les étapes, les acteurs et les recours envisageables. Des éclairages grand public complètent le tableau, par exemple dans ce sujet consacré à l’alerte de l’Unaf sur les frais de saisie sur compte.

- Prioriser le loyer et l’énergie : sécuriser ces paiements limite l’effet domino et réduit les incidents annexes.

- Négocier avec le créancier : un échéancier formalisé peut stopper la procédure avant saisie.

- Activer le solde bancaire insaisissable : vérifier son application immédiate auprès de la banque.

- Contester les frais si anomalies : courrier recommandé, médiateur bancaire, puis juge si nécessaire.

- Suivre la gestion budgétaire : alertes SMS, calendrier des débits, et limitation des jours « à découvert ».

- Éviter la multiplication des rejets : déplacer certains prélèvements au lendemain du versement des revenus.

- Se faire accompagner : associations familiales, travailleurs sociaux, ou conseillers budgétaires.

Pour replacer ces gestes dans un cadre plus large, des analyses rappellent que près d’un Français sur deux connaît un découvert au moins une fois par an, ce qui accentue l’exposition aux incidents ; voir ce panorama sur la fréquence des découverts. Des ressources d’appui proposent aussi des stratégies d’assainissement financier en période de tension, avec des repères concrets sur la hiérarchie des dépenses et l’arbitrage entre dettes ; consulter par exemple ces conseils pratiques pour gérer crédit et dette. À terme, un plafonnement graduel et une information standardisée avant exécution réduiraient le risque de surendettement et de précarité bancaire pour les revenus modestes : c’est le pivot d’une protection efficace sans déstabiliser la chaîne de recouvrement.

Journaliste spécialisé en économie et emploi, je décrypte depuis plus de quinze ans les évolutions du marché du travail et les politiques économiques. Mon parcours m’a conduit à collaborer avec des publications de renom, où j’ai analysé les défis liés à l’emploi, aux réformes législatives et aux transformations des métiers.